Los bancos son intocables. ¿Cuántas veces lo has escuchado?

Esta nueva ley hipotecaria demuestra que no es así, aunque solo lleva vigente desde el 16 de Junio de 2019 y todavía quedan por ver los beneficios de su aplicación.

No obstante, es interesante ver que por fin se empieza a pensar en el consumidor y en sus derechos, y no solo en sus obligaciones.

La presión ejercida desde Europa ha ayudado; eso es cierto. También la denuncia social por parte de organizaciones, que llevan años luchando contra los abusos ejercidos por determinadas entidades bancarias.

La unión hace la fuerza y parece que los cambios en la regulación que afecta a la concesión de préstamos hipotecarios, es una prueba evidente de ello.

Resumen de los principales cambios en la ley hipotecaria

¿Por qué hacía falta una ley hipotecaria nueva?

Personalmente, no creo que todos los bancos sean malos. Al fin y al cabo, son empresas privadas que buscan conseguir el mayor beneficio posible; algo que es totalmente lícito.

Otra cosa muy distinta, es que estamos totalmente de acuerdocon la necesidad de un cambio en la normativa. Para ser justos, los bancos han jugado con ventaja durante los últimos años. Y es ahí donde radica la importancia de esta nueva ley hipotecaria.

Era necesaria, sin ninguna duda. Sobre todo porque, para la mayoría de consumidores, resultaba demasiado complicado y caro contratar una hipoteca.

Es cierto que llegado el momento de comprar una vivienda y pedir un préstamo hipotecario, podías acudir a un intermediario especialista en financiación hipotecaria para que te ayudase.

De hecho, hoy en día sigue siendo una buena idea hacerlo. En Vivendis, por ejemplo, puedes solicitar asesoramiento hipotecario gratuito antes de empezar a buscar casa.

Pero esta opción debe ser voluntaria. Y hasta la llegada de la nueva ley, era casi una obligación si querías hacerlo con garantías.

El nuevo reglamento hipotecario te protege como consumidor y centra sus reformas en reforzar tus derechos y seguridad, no solo tus obligaciones como deudor.

Ley hipotecaria de Junio de 2019: la reforma que lo cambia todo

Vigente desde Junio de 2019, los cambios en la ley hipotecaria han supuesto una revolución tanto para consumidores como para las propias entidades bancarias.

Se ha hablado mucho sobre las posibles consecuencias de esta reforma y necesitaremos algo de tiempo para saber qué pasará realmente.

Por el momento, lo que hay es desconocimiento.

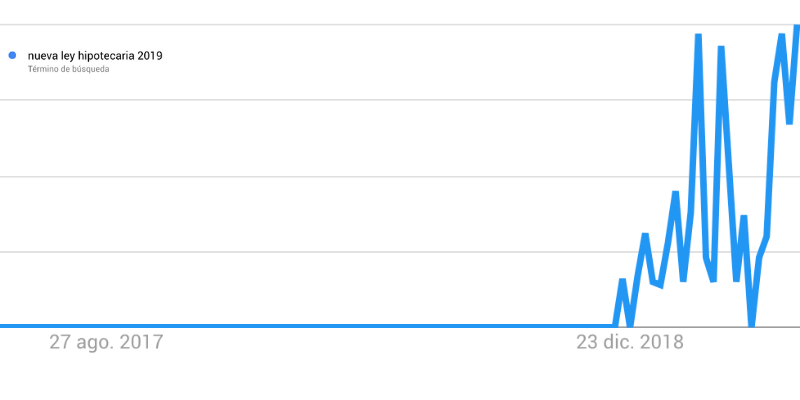

Para que te hagas una idea, cada mes, más de 15.000 personas buscan la palabra Nueva Ley Hipotecaria 2019 en internet.

Esto es un claro indicador de dos cosas:

La primera es que estamos poco informados de todo lo que implica firmar una hipoteca, y la segunda es que se trata de un trámite que preocupa a miles de personas en nuestro país.

Las claves de la actualización de la ley sobre los créditos hipotecarios

En el siguiente listado encontrarás de forma resumida, las 8 claves que te permitirán comprender mejor una de las reformas más importantes de los últimos años: la ley hipotecaria de 2019.

Descubre com te afectan los cambios, tengas o no hipoteca.

1. La nueva ley hipotecaria en el BOE

La Ley 5/2019, reguladora de los contratos de crédito inmobiliario, se publicó en el BOE el 15 de marzo de 2019, aunque el debate parlamentario sobre este tema se inició 2 años antes.

Dicha ley presentaba una serie de medidas extraordinarias, basadas en la Directiva 2014/17/UE, lanzada por el Parlamente Europeo en 2014, con el objetivo de regular y proteger a prestatarios de créditos hipotecarios sobre viviendas de uso residencial.

2. Entrada en vigor

A pesar de haber sido aprobada y publicada en el Boletín Oficial del Estado en Marzo de 2019, no fue hasta 3 meses después cuando la Nueva Ley Hipotecaria entró en vigor.

3. Los bancos frente a los cambios

Los bancos han reaccionado de forma diversa.

Mientras algunas entidades ven los cambios en la ley como una forma de garantizar la concesión de préstamos hipotecarios a clientes con mayor capacidad de pago, otras critican el reparto de los costes y amenazan con repercutirlos a sus clientes creando nuevas comisiones.

El tiempo dirá si finalmente esta reforma legislativa beneficia al conjunto de los implicados, o solo a una parte.

A priori, parece que los cambios serán más positivos que negativos, como mínimo a corto plazo.

4. El reglamento hipotecario: Test de solvencia y otros nuevos requisitos antes de la escritura

Dicha ley pretende aumentar la protección del consumidor ante la supuesta indefensión sufrida durante los años anteriores, especialmente durante la época de la burbuja inmobiliaria.

El primer cambio y posiblemente uno de los más significativos, hace referencia al estudio detallado de la solvencia del solicitante del préstamo y a la imposibilidad de conceder una hipoteca, si este estudio o test de solvencia no fuera superado.

Dicho test dejaría de contemplar el hecho no probado de que el valor de una vivienda siempre se incrementa, y se basaría exclusivamente en la capacidad de endeudamiento y la solvencia financiera del demandante.

De esa forma, se pretende reducir al mínimo la posibilidad de que un usuario se endeude más de lo recomendable y corra el riesgo de perder su casa.

Una vez superado el test de solvencia, el banco deberá presentar un estudio con toda la información acerca del producto bancario solicitado y sus condiciones, y el usuario tendrá tiempo suficiente para revisarlo (10 días), y confirmar que entiende y acepta dichas condiciones.

Si no superas el test de solvencia, la entidad bancaria deberá comunicarte a ti y a los posibles avalistas los motivos.

Este ejercicio de transparencia y protección del consumidor no acaba aquí, sino que la responsabilidad se extiende hasta el Notario que, antes del día de Escritura, deberá asegurarse de que el firmante del préstamo hipotecario entiende y acepta lo que va a firmar.

Descubre aquí el test que los notarios tienen que llevar a cabo antes del del día de Escritura Pública

5. Nuevo reparto de los gastos hipotecarios

Sin duda, uno de los aspectos más controvertidos de esta nueva ley, es el actual reparto de los gastos asociados a la hipoteca.

Aunque no lo creas, aunque hasta ahora era el cliente quien asumía todos los gastos, lo hacía por exigencias del banco y no por regulación.

Es decir, pagábamos por costumbre y casi todo el mundo lo aceptaba. Y digo casi porque antes de llegar la modificación de la ley, diversas sentencias habían expresado la necesidad de repartir los gastos en algunas situaciones.

El único gasto asociado a la hipoteca que correspondía al cliente y que sí estaba regulado por ley, era el AJD o Impuesto sobre los Actos Jurídicos Documentados.

La situación ahora es completamente distinta. Veamos el listado de gastos asociados a la hipoteca antes y después de la nueva ley hipotecaria.

Antes de la nueva ley hipotecaria

Gastos asumidos por el banco

- Niguno

Gastos asumidos por el cliente

- Tasación

- Actos Jurídicos Documentados

- Notaría

- Gestoría

- Registro

Después de la ley de Marzo de 2019

Gastos asumidos por el banco

- AJD

- Notaría

- Gestoría

- Registro

Gastos asumidos por el cliente

- Tasación

- Gastos Copia de Escritura

6. Retroactividad si ya tengo hipoteca: cambiar a tipo fijo y vencimiento anticipado

La mayoría de las medidas de esta nueva ley hipotecaria no tiene carácter retroactivo. No obstante, al menos 3 de ellas, sí pueden ser interesantes si tu hipoteca es anterior a la reforma.

En primer lugar, en caso de novación o subrogación, pasamos de una comisión máxima del 0,5 % al 0,15 % sobre el capital pendiente, al cambiar nuestra hipoteca a tipo fijo.

Y no solo eso. Esta comisión solo será aplicable si el préstamo tiene 3 años de vida o menos.

En segundo lugar, el procedimiento para ejecutar la hipoteca y proceder a su embargo mediante el vencimiento anticipado, también ha sido objeto de modificaciones de las que te puedes beneficiar, aunque suscribieras tu hipoteca antes de la reforma.

Ahora, para que el banco pueda iniciar los trámites, deberá cumplirse lo siguiente:

En la 1ª mitad de la hipoteca, las cuotas adeudadas deben equivaler al 3 % del capital otorgado o al equivalente a 12 mensualidades.

En la 2ª mitad, las cuotas pendientes deben ser de al menos el 7 % del capital otorgado o el equivalente a 15 mensualidades.

Además, el deudor tendrá un mes para ponerse al día en los pagos atrasados.

7. Cambios en la subrogación según la nueva ley

En este apartado trataremos otra de las medidas con carácter retroactivo de las que te podrás beneficiar aunque formaras tu hipoteca antes del 16 de Junio de 2019: la subrogación.

¿Pero por qué querrías subrogarte?

Los motivos pueden ser dos: una mejora en las condiciones de tu actual hipoteca o un cambio de titularidad.

Como hemos visto en el punto anterior, la subrogación nos sirve para convertir una hipoteca de plazo variable en una de plazo fijo, pero también para cambiar nuestra hipoteca de banco y conseguir mejores condiciones.

No me extenderé demasiado en la explicación, pero si quieres negociar con tu banco una mejora en tu hipoteca, tendrás que seguir algunos pasos.

Lo recomendable es empezar por hablar con el banco y trasladarle tu propuesta. Si este no estuviera dispuesto a revisarla, deberás solicitar al nuevo banco una oferta de subrogación en la que constarán las nuevas condiciones.

Tu banco tendrá 15 días para presentar una contraoferta. Y aquí es donde radica la gran diferencia, contemplada en la nueva Ley Hipotecaria.

Antes, si la contraoferta de tu banco era igual o mejor, no podías cambiar. Ahora, tienes derecho a rechazarla y elegir con qué banco trabajar.

8. La cláusula suelo

Todos y todas hemos oído hablar de la cláusula suelo. Me arriesgaría a decir que la famosa cláusula, es uno de los motivos de la reforma en la ley sobre préstamos hipotecarios.

Por si no sabes qué es, te diré que la cláusula suelo es la condición que entidades bancarias incluyeron en sus contratos durante años para garantizarse el cobro mínimo de intereses, aunque el EURIBOR fuera negativo.

Esta práctica gano fuerza en una época es la que la tendencia del EURIBOR era a la baja, por lo que muchos bancos optaron por incluir esta cláusula en sus préstamos y créditos.

No te voy a engañar. Esta cláusula no era ilegal y, en principio, tenían derecho a incluirla. Otro tema muy distinto es que el cliente lo aceptara o no, o que se considerar una cláusula abusiva.

El problema que se detectó, es que la forma en la que se explicaba y se expresaba en dichos contratos, era de todo menos clara y transparente.

Se explicaba rápido y, en muchos casos, se redactaba de forma que solo un experto en economía pudiera descifrarla.

La nueva ley hipotecaria recoge de forma clara y contundente la prohibición de incluir esta cláusula, aunque ya fue declarada abusiva por el tribunal constitucional.

Conclusiones y opinión personal

La Ley Hipotecaria de 2019 es un nuevo avance en la protección del consumidor, en un sector en el que hasta ahora parecía abandonado a su suerte.

Como clientes tenemos parte de responsabilidad: por un lado por no reclamar más y mejor información a la hora de contratar algo tan importante como una hipoteca. Por otro lado, por nuestra confianza ciega en los bancos y entidades de crédito.

Pero la realidad es que algunas entidades bancarias deberían haber mirado más por los intereses de sus clientes y garantizar que entendían lo que estaban firmando. Al menos esa es mi opinión.

Como empresarios, en Vivendis somos conscientes de nuestra responsabilidad con nuestros clientes. Gestionamos la venta, compra o alquiler de una vivienda y todos los trámites legales asociados.

Trabajamos para hacer accesible la información, aportamos garantías al proceso y cuidamos de las personas que confían en nosotros.

Quizá sean necesarias más leyes como esta. Quizá bastaría con asumir nuestra responsabilidad como profesionales.

2 comentarios

Vivendis · abril 22, 2021 a las 3:03 pm

Totalmente de acuerdo. Gracias!

Vivendis · junio 1, 2020 a las 6:36 pm

El mejor momento para hacerlo. No solo por la evolución de los tipos de interés, sino porque con la nueva ley hipotecaria aprobada en 2019, como consumidor estás más protegido que nunca